Wer sein Geld gewinnbringend anlegen will, sollte unbedingt die Kosten der Anlage im Auge behalten. Auf der Suche nach preisgünstigen Anlagen rücken ETFs bei Investoren zunehmend in den Vordergrund.

Die sogenannten Exchange Traded Funds (ETFs) haben sich seit dem Jahr 2000 in Deutschland etabliert. ETFs sind börsengehandelte Indexfonds, die die Wertentwicklung eines Indexes wie beispielsweise des deutschen Aktienindex (DAX) abbilden.

Aktienfonds Anleitung: Was sind ETFs?

Im Kern vereinen ETFs die Vorteile von Aktien und Fonds in einem Produkt und ermöglichen dem Anleger mit einem Wertpapier kostengünstig in ganze Märkte zu investieren.

Einfach gesprochen, legen bei ETFs viele Anleger ihr Geld zusammen und erteilen einem Profi (Fondsmanager) den Auftrag, das Kapital möglichst ertragreich und breit gestreut im Rahmen einer vorgegebenen Anlagestrategie zu investieren.

Durch die Indexnachbildung ist bei Indexfonds / ETFs (Lies dazu auch: ETFs im Vergleich zu aktiven Investmentfonds) der Aufwand für Analysen zur Titelauswahl tendentiell geringer.

Dadurch erhält der ETF-Anbieter für seine Leistung oft eine geringere Gebühr wie bei anderen Produkten (Lies dazu auch: Die Geldanlage, die Bankberater fürchten).

Ebenso wie Aktien werden ETFs an der Börse gehandelt. Deshalb kannst du ETFs auch während der Börsenöffnungszeiten kaufen und verkaufen.

ETF oder Aktienfonds kaufen?

Nur wenige Fondsmanager schneiden besser als der Markt ab, meist liegt die Fondsperformance unter der Performance des jeweiligen Index. Je nach Statistik sind es nur fünf bis dreißig Prozent der Manager, die den zugrundeliegenden Index outperformen, also besser abschneiden.

Daher sollten Anleger bei der Fondswahl sehr genau darauf achten, welche Fondsmanager über Jahre hinweg gute Ergebnisse erzielen und welche Investmentfonds nachhaltig besser als der Markt abschneiden.

So liegt es für Anleger nahe, direkt den Index bzw. den passenden ETF-Fonds zu kaufen, wenn viele Fonds ohnehin unterdurchschnittliche Ergebnisse erzielen. Zumal sich mit passiven Indexfonds die mitunter teuren Gebühren für das aktive Fondsmanagement vermeiden lassen.

Da die Zusammensetzung eines ETFs durch den Referenzindex vorgegeben ist, ist auch kein Fondsmanagement notwendig, welches die Aktienauswahl vornimmt, diese kontinuierlich überwacht und anpasst. Mit einem ETF lassen sich daher die Managementgebühren einsparen, die bei Aktienfonds zirka 1,5 Prozent pro Jahr betragen.

ETF Anbieter im Vergleich

Die beigefügte Tabelle zeigt dir ETF-Anbieter anhand ausgewählter Kriterien im Vergleich.

Neben dem Angebot an kostenlosen ETF-Sparplänen sind für langfristig orientierte Fondssparer vor allem die Kosten für die Sparplanausführung von Bedeutung. Denn schon vermeintlich kleine Gebühren von beispielsweise 1,5 % können einen erheblichen „Kostenfaktor“ darstellen, da der „verlorene“ Sparbetrag über viele Jahre hinweg keinen Wertzuwachs erfährt.

In der Tabelle sind diese „versteckten Kosten“ berücksichtigt, in dem ein durchschnittlicher Wertzuwachs von 5 %, eine Sparplandauer von 15 Jahren und eine Sparplanrate von 75 € angenommen wird.

ETF Angebot ausgewählter Anbieter

| Anbieter | ETF Angebot | Depot-/ETF-Gebühren |

| Consorsbank | Anzahl ETF-Sparpläne: 447 Kostenlose ETF-Sparpläne: 247 Mindestsparrate: 25 Euro Ausführungsrhythmus: mtl./2-mtl./quart./halbj./jährl. Ausführungstage: 01./15. | Kosten Sparplanausführung: 1,50 % Gesamtkosten über 15 Jahr e:1 kostenlose Sparpläne: 0 Euro reguläre Sparpläne: 301 Euro Orderprovision:2 reguläre ETF-Order: 9,95 Euro Depotgebühr: 0 Euro |

| comdirect | Anzahl ETF-Sparpläne: 595 Kostenlose ETF-Sparpläne: 167 Mindestsparrate: 25 Euro Ausführungsrhythmus: mtl./quart./halbj./jährl. Ausführungstage: 01./15. | Kosten Sparplanausführung: 1,70 % Gesamtkosten über 15 Jahre:1 kostenlose Sparpläne: 0 Euro reguläre Sparpläne: 301 Euro Orderprovision:2 reguläre ETF-Order: 9,90 Euro Depotgebühr: 0 Euro |

| DKB | Anzahl ETF-Sparpläne: 610 Kostenlose ETF-Sparpläne: 152 Mindestsparrate: 50 Euro Ausführungsrhythmus: mtl./2-mtl./quart. Ausführungstage: 05./ 20. | Kosten Sparplanausführung: 1,50 Euro Gesamtkosten über 15 Jahre:1 kostenlose Sparpläne: 0 Euro reguläre Sparpläne: 401 Euro Orderprovision:2 reguläre ETF-Order: 10,00 Euro Depotgebühr: 0 Euro |

| ING-DiBa | Anzahl ETF-Sparpläne: 70 Kostenlose ETF-Sparpläne: 0 Mindestsparrate: 50 Euro Ausführungsrhythmus: mtl./2-mtl./quart. Ausführungstage: 01./15. | Kosten Sparplanausführung: 1,75 % Gesamtkosten über 15 Jahre:1 kostenlose Sparpläne: – reguläre Sparpläne: 351 Euro Orderprovision:2 reguläre ETF-Order: 7,40 Euro Depotgebühr: 0 Euro |

1) Kosten für monatliche Ausführung im Wert von 75 € unter Berücksichtigung entgangener Wertzuwächse (Annahme: 5 % Rendite)

2) Beispiel: 1.000 Euro Order. Berücksichtigt werden nur Gebühren, die die Banken für ihre Dienstleistungen erheben (Orderprovision). Nicht berücksichtigt werden externe Kosten wie Börsen- oder Maklergebühren; auch zeitlich begrenzte Aktionsangebote bleiben unberücksichtigt.

3) 1,5 % zzgl. ATC: Bei der Sparplan-Ausführung fallen zusätzlich sog. Additional Trading Costs (ATCs) an, die je ETF zwischen 0 und 3 Prozent liegen. Im Durchschnitt liegen diese Kosten bei etwa 0,2 Prozent.

Stand: 19.02.2019. Alle Angaben ohne Gewähr.

Aktienfonds Anleitung: Wie lege ich ETFs im Sparplan an?

ETFs können einen gute Alternative für die langfristige Geldanlage darstellen, insbesondere wenn man ETFs in einem Sparplan anlegt.

In dem man über einen längeren Zeitraum monatlich einen festgelegten Sparbetrag anlegt, bietet sich die Möglichkeit Auf- und Abschwünge auszutarieren und langfristig von den Wachstumsmöglichkeiten zu profitieren.

Um den Prozess der Order zu erklären, findest du in diesem Kapitel am Beispiel von Comdirect eine Aktienfonds-Anleitung zu ETFs. Comdirect bietet mit den Top-Preis ETFs eine Auswahl von rund 90 Fonds*, die ein breites Spektrum von konservativ über ausgewogen bis hin zu chancenorientiert bieten.

Im Sparplan berechnet die Comdirect kein Orderentgelt. Bei einer Einmalanlage fallen 3,90 Euro je Kauf an*. Durch ein Morningstar-Rating soll eine gewisse Qualitätssicherung erreicht werden.

Ein ETF-Sparplan kann bei der Comdirect bereits ab Euro 25 eingerichtet werden*:

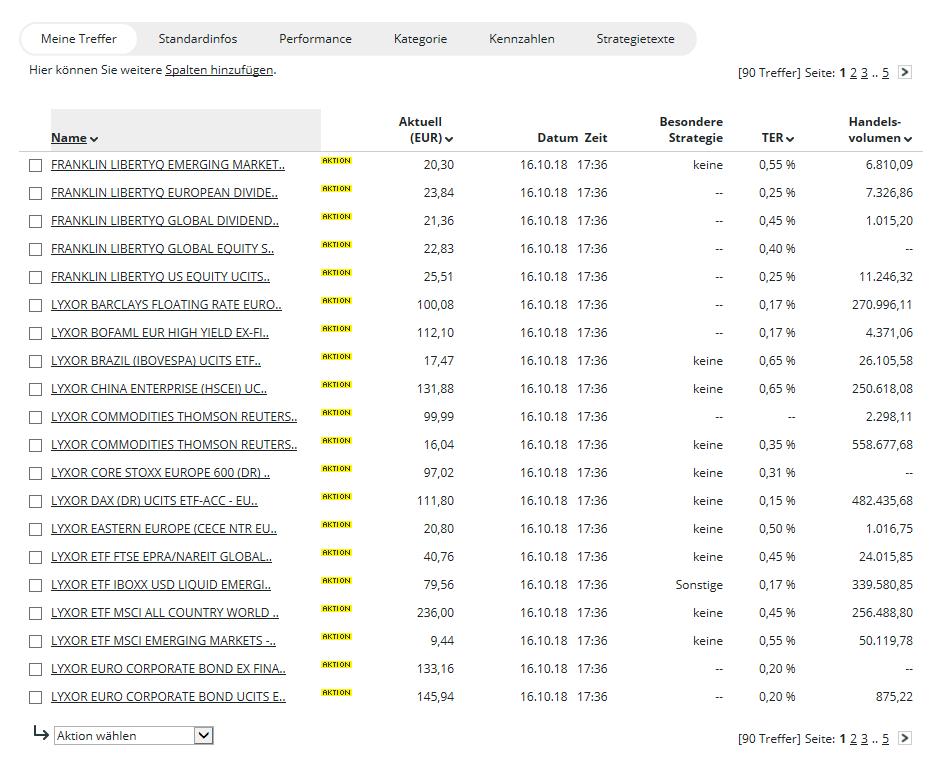

1. Auswahl von ETFs im Sparplan

Aktienstart.com empfiehlt, sich bei der Auswahl unbedingt auch die historische Entwicklung über die vergangenen Jahre anzuschauen, d.h. Wie hat dein Favorit über die letzten Jahre performt?

Eine Übersicht über alle Top-Preis ETFs von Comdirect findest du hier.

Aktienstart.com empfiehlt auch, sich bei der Auswahl die historische Entwicklung über die vergangenen Jahre anzuschauen, d.h. Wie hat dein Favorit über die letzten Jahre performt? Eine Übersicht über alle Top-Preis ETFs von Comdirect findest du hier.

Wenn du die Performance von verschiedenen ETFs vergleichen willst, markiere diese im Kästchen und wähle im Drop-Down Menü „Aktion wählen“ die Funktion „Charts vergleichen“ aus.

2. ETF-Charts vergleichen

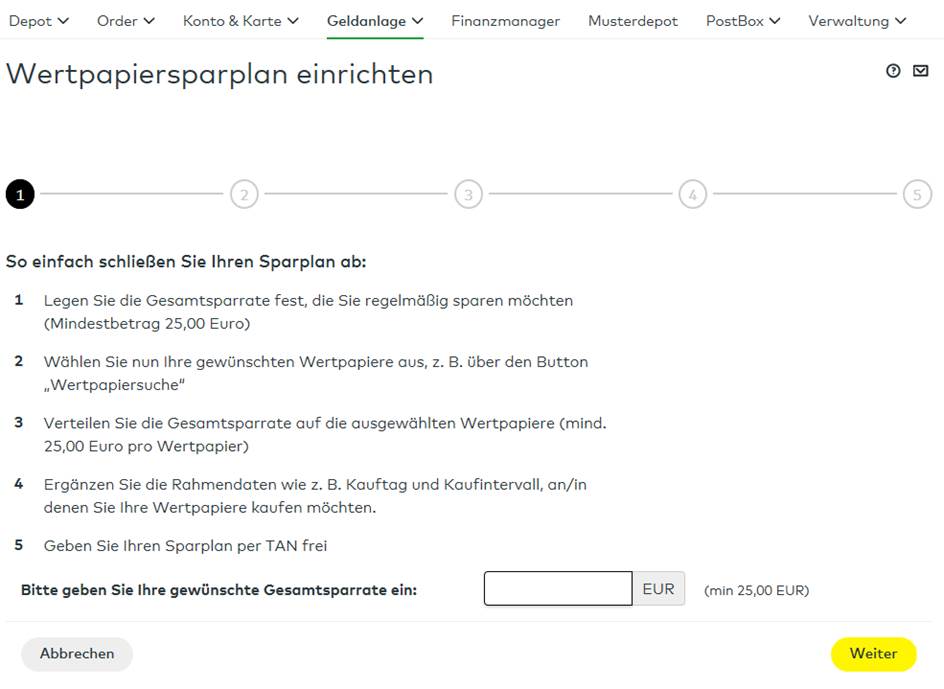

Deinen Sparplan-Auftrag kannst du nach Eröffnung Deines kostenlosen Depots im Persönlichen Bereich unter Geldanlage > Sparen > Wertpapiersparplan erteilen.

Dort gibst du nach Festlegen der monatlichen Gesamtsparrate die Wertpapierkennnummer (WKN) des gewünschten ETFs und die Stückzahl ein.

Wenn dein Sparplan mehrere ETFs enthalten soll, muss die Gesamtsparrate mindestens 50 Euro betragen.

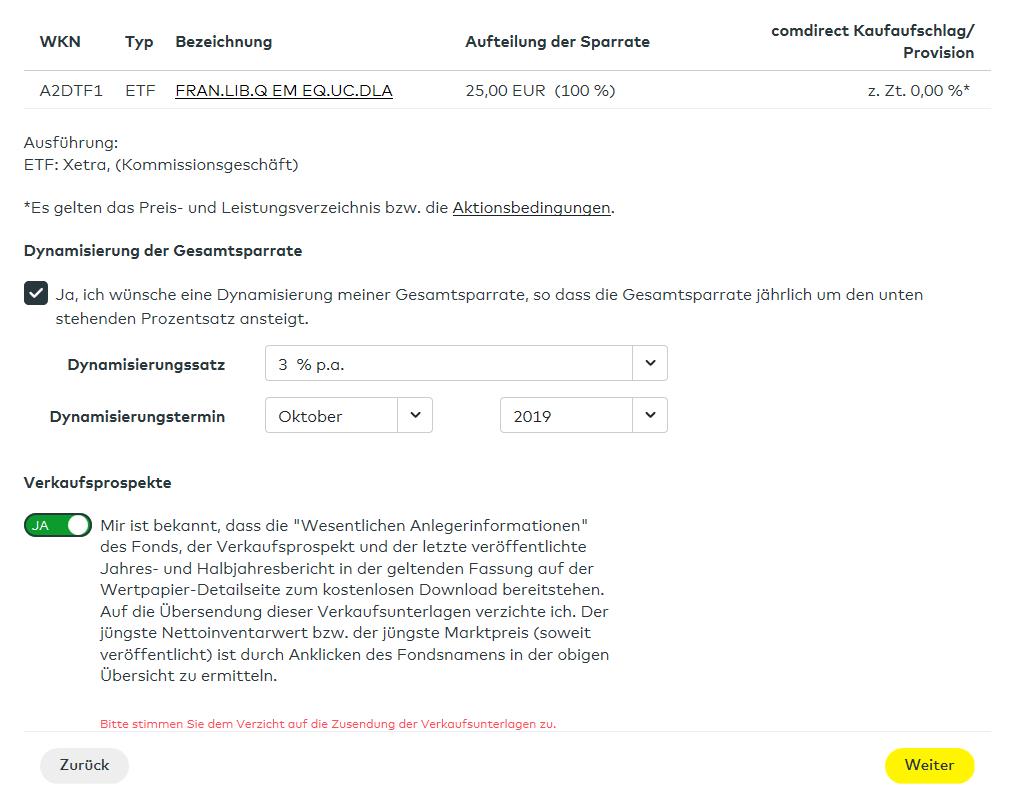

3. Dynamisierung der ETF-Sparrate

Im nächsten Schritt hast du die Möglichkeit eine Dynamisierung der Sparrate festzulegen. Wenn du diese Option wählst, dann erteilst du den Auftrag, dass die Gesamtsparrate jährlich um den von dir angegebenen Prozentsatz ansteigt. Zur Veranschaulichung haben wir eine Dynamisierung von 3% gewählt:

Beim comdirect Kaufaufschlag / Provision sieht man, dass diese für den TOP-Preis ETF mit 0,00% berechnet wird, also keine Provision im Sparplan anfällt, solange der ETF in der Kategorie TOP-Preis eingestuft ist*.

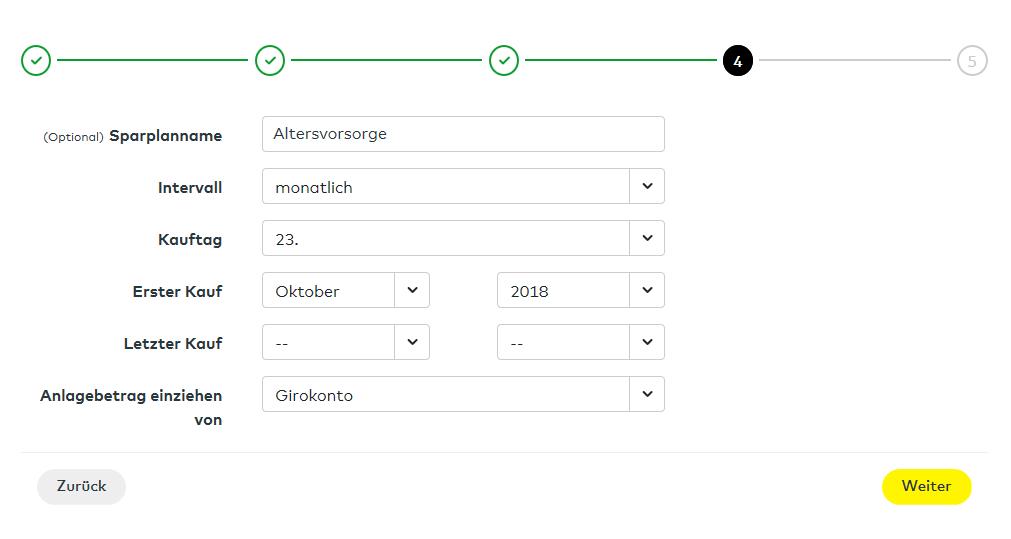

4. Fertigstellung des ETF-Sparplans

Abschließend kannst du noch einen Namen für deinen Sparplan vergeben und ein Intervall angeben, in dem der Betrag eingezogen wird (monatlich, zweimonatlich oder vierteljährlich).

Mit dem Kauftag bestimmst du für den ersten Kauf, wann die Sparrate erstmals im festgelegten Monat angelegt werden soll.

Unter „Letzter Kauf“ kannst du deinen Sparplan zeitlich limitieren – dem System also sagen, wann der Sparbetrag letztmals eingezogen werden soll.

Anschließend muss der Auftrag noch mit einer persönlichen iTan freigegeben werden.

*Stand: Dezember 2018